Калькулирование себестоимости часто рассматривают как сугубо техническую процедуру, однако его фундаментальная роль заключается в ответе на ключевой вопрос: зачем компании необходимо рассчитывать этот показатель?

Делается это не для красивых отчетов для собственника. Корректные и достоверные расчеты — это основа для важных управленческих решений, которые определяют, будет ли компания хорошо зарабатывать, развиваться и создавать рабочие места. Размер себестоимости — это не просто вопрос расчета, это вопрос управления.

Станьте финансовым директором нового уровня

Эта статья — лишь один из аспектов финансового мастерства. Чтобы овладеть всеми инструментами в комплексе на реальном бизнес-симуляторе, запишитесь в анкету предзаписи на наш новый курс «Финансовый директор: продвинутый уровень».

Тем, кто успеет записаться, мы подарим специальный промокод на скидку и секретный спецкурс!

Старт в середине ноября — идеальное время для карьерного рывка.

Получить скидку и бонусУправление ассортиментной матрицей

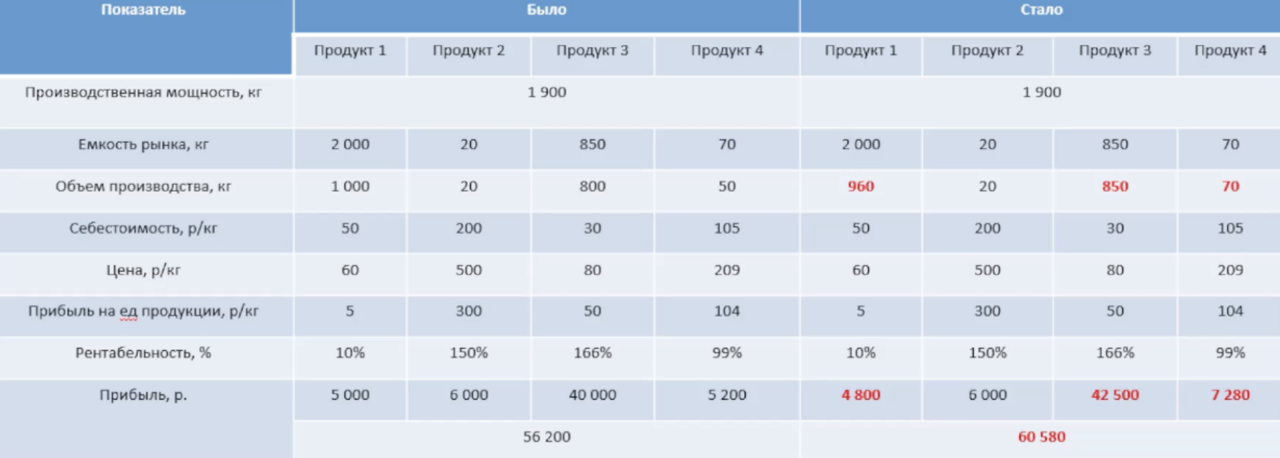

Прежде всего, расчет себестоимости необходим для управления ассортиментной матрицей, поиска новых видов продукции, выявления нерентабельных позиций и, как следствие, получения наибольшей прибыли. Представьте упрощенную модель с четырьмя продуктами:

Чтобы управлять этой матрицей, сначала необходимо рассчитать себестоимость, а на ее основе — рентабельность. Далее смотрим на ограничения, обычно по производственной мощности, которая в нашем случае составляет 1900 кг, и на емкость рынка для каждого продукта.

Самый рентабельный продукт — Продукт № 3. Мы производим 800 кг, а рынок готов принять 850 кг, значит, мы можем увеличить объем производства. Второй по рентабельности продукт, Продукт № 2, не можем увеличить, так как его рынок сбыта ограничен 20 кг. Продукт № 4 также имеет потенциал для увеличения с 50 кг до 70 кг. В итоге, чтобы остаться в рамках производственной мощности, мы вынуждены сократить выпуск наименее рентабельного Продукта № 1 с 1000 кг до 960 кг. В результате таких перестановок общая прибыль компании возрастает с 56 256 рублей до 60 580 рублей. Эта упрощенная модель наглядно показывает, как, опираясь на данные о себестоимости, возможно управлять доходностью. Без этого компания просто не сможет выстроить эффективную ассортиментную политику.

Себестоимость и ценообразование

Всегда ли себестоимость нужна для ценообразования? Ответ - не всегда. Существуют подходы, когда цена формируется рынком. Мы анализируем цены конкурентов и выставляем свою, например, 500 рублей. Казалось бы, здесь себестоимость не при чем. Но это не так. Если взять планируемую цену, вычесть из нее себестоимость, то можно понять, какую рентабельность нам обеспечит такая цена. Это особенно критично в ситуациях, когда цена фиксирована долгосрочным контрактом, а себестоимость — величина переменная. Если себестоимость растет, мы должны это четко видеть, чтобы вовремя начать переговоры с покупателями или искать пути оптимизации затрат.

Научитесь принимать решения, основанные на данных

Анализ рентабельности — ключевой навык. На курсе «Финансовый директор: продвинутый уровень» мы оттачиваем его на практике, работая с реальными данными производственной компании в нашем бизнес-тренажере. Успейте занять место со скидкой!

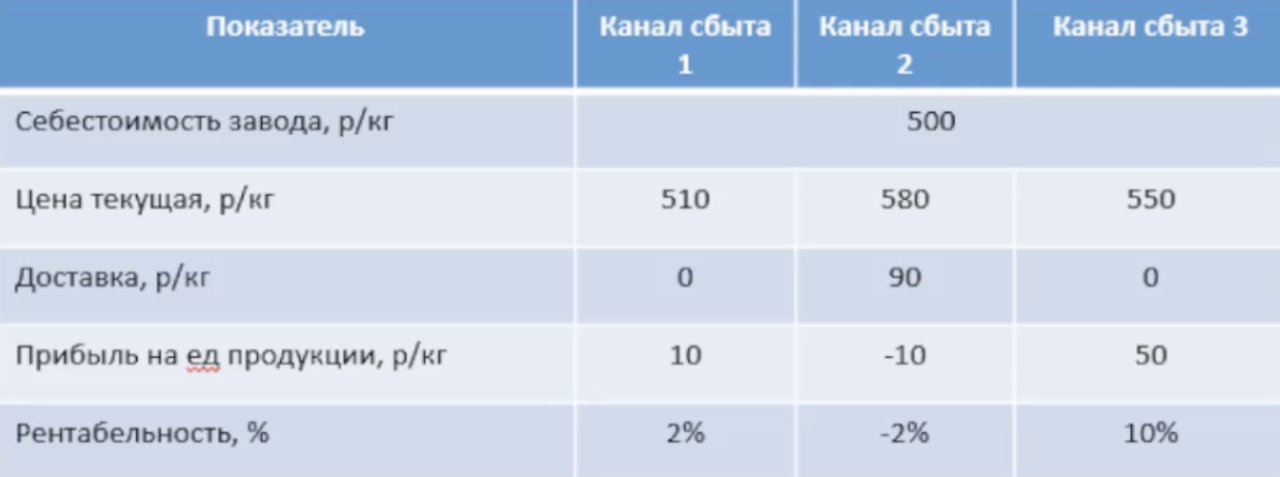

Узнать больше и записатьсяРассмотрим пример с тремя каналами сбыта.

Мы знаем общую заводскую себестоимость. Однако в каждом канале могут быть дополнительные затраты: на доставку, упаковку, маркировку. Эти затраты должны быть корректно отнесены на конкретного клиента. В нашем примере канал сбыта № 2 имеет цену 580 рублей, но дополнительные расходы составляют 90 рублей, что в итоге приносит компании убыток 10 рублей на килограмм. Обнаружив такую ситуацию, мы можем срочно предпринять меры: начать переговоры о повышении цены или пересмотреть логистику.

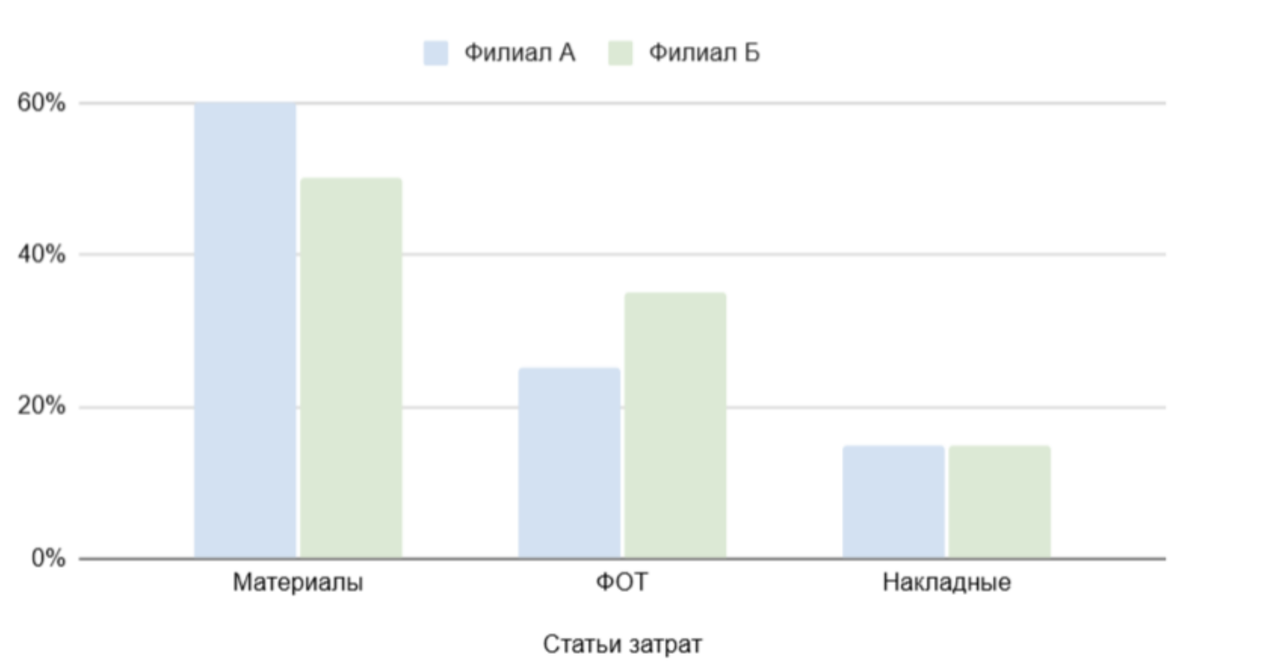

Управление холдингом и бенчмаркинг

Еще один важный аспект — управление холдингом с несколькими производственными площадками. Чтобы оценить эффективность каждого филиала, мы сравниваем относительные показатели: структуру затрат, затраты на единицу продукции, ФОТ на килограмм. Это позволяет понять, почему себестоимость отличается, и оценить работу топ-менеджмента.

Наконец, мощным инструментом является бенчмаркинг — сравнение показателей с лидерами рынка. Это нужно, чтобы определить наши слабые места и понять, как достичь уровня лучших. Даже если компания сама является лидером, нельзя расслабляться, ведь конкуренты постоянно анализируют наши сильные стороны. Для бенчмаркинга мы используем всю доступную информацию: отчетность, исследования и даже инсайдерские данные.

Готовы к новому уровню?

Все эти инструменты — лишь часть того, что должен уметь современный финансовый директор. Наша программа «Финансовый директор: продвинутый уровень» превратит теорию в ваш уверенный практический навык.

Бизнес-симулятор

Полное погружение в процессы реальной компании с доступом к учебной базе 1С.

Комплексный подход

От бюджетирования и налогов до управления оборотным капиталом и работы с AI.

Старт курса — середина ноября. Заполните анкету предзаписи, чтобы получить лучшие условия: промокод на скидку и доступ к секретному бонусному курсу!

Таким образом, себестоимость — это не просто цифра в отчете. Это точная точка опоры, которая позволяет нам принимать обоснованные решения, строить прогнозы и уверенно вести компанию к росту прибыли.